Entenda a Franquia no Seguro de Automóvel

Falar sobre seguro automotivo inevitavelmente nos leva ao tema da “franquia de seguro”. Mas você sabe o que essa expressão realmente significa e qual é o seu impacto no seguro do seu veículo?

A franquia de seguro automotivo é um componente fundamental no contrato, representando o valor que o segurado deve desembolsar em casos de sinistros antes que a seguradora cubra os custos adicionais.

Para escolher o seguro ideal para seu veículo, é essencial entender a importância e o funcionamento da franquia. Neste artigo, vamos explorar detalhadamente o conceito de franquia de seguro, seu método de operação e os diferentes tipos. Acompanhe para se aprofundar nesse tema crucial para a segurança do seu carro.

O que é franquia de seguro?

A franquia de seguro é um valor previamente acordado no contrato, que o segurado deve pagar em eventuais sinistros ou perdas parciais do veículo. Em outras palavras, é o valor que o proprietário está disposto a desembolsar para que a seguradora cubra as despesas além desse montante em caso de ocorrências como colisões, furtos, incêndios, entre outros.

Esse valor pode variar conforme o modelo do automóvel, perfil do motorista, área de circulação, histórico de sinistros e outras especificidades.

Como funciona a franquia de seguro?

Imagine que você esteve envolvido em um acidente rodoviário, e os danos ao seu veículo foram avaliados em R$ 10.000, enquanto a franquia é de R$ 2.000. Você será responsável por cobrir os primeiros R$ 2.000 relativos aos danos. Após esse pagamento, a seguradora arcará com o montante restante de R$ 8.000.

Caso os prejuízos sejam inferiores à franquia, você cobrirá todos os custos sem acionar o seguro, já que a seguradora só intervém quando os danos excedem o valor da franquia estipulado no contrato.

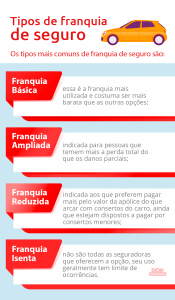

Quais são os tipos de franquia?

Existem quatro categorias de franquia no seguro auto: básica, ampliada, reduzida e isenta, diferenciando-se no valor cobrado quando um veículo sofre um sinistro.

Franquia básica ou normal

É o valor padrão fixado no contrato de seguro. Geralmente, apresenta um custo menor em comparação à franquia reduzida. Contudo, ao escolher essa opção, o segurado arcará com uma quantia maior caso ocorra um sinistro. É a escolha mais comum para quem busca equilíbrio entre o prêmio pago e a franquia.

Franquia reduzida

Como implica o nome, nesta modalidade, o valor da franquia é menor. Embora o custo do seguro seja um pouco mais alto, em caso de sinistro, o segurado paga uma quantia menor em relação à franquia normal. Ideal para quem tem um alto risco de sinistro e deseja minimizar despesas após um acidente.

Franquia ampliada

Essa opção, com custo mais elevado para contratação da proteção veicular, oferece um prêmio reduzido. É recomendada para quem possui baixo risco de sinistro.

Franquia isenta

Neste caso, não há pagamento em situação de sinistro, contudo, o prêmio do seguro é bastante elevado. A isenção é comum em situações como roubo, furto, raios e incêndio.

A escolha da franquia ideal depende do perfil do segurado e suas necessidades. Para identificar a melhor opção, é aconselhável consultar um profissional e avaliar seu histórico de trânsito.

Saiba mais sobre seguros!

Confira alguns tópicos adicionais que podem te interessar:

- Apólice de seguro auto: significado e como entender a sua

- Vantagens de fazer cotação de seguro online

- É possível fazer seguro auto sem placa?

Por que pagar a franquia do seguro auto?

Você pode se perguntar: “Por que pagar a franquia se já pago o seguro?”. A franquia tem um papel crucial no contrato de seguro auto, atuando como uma forma de coparticipação do segurado no prejuízo ao veículo. Ela promove o uso responsável do seguro e desencoraja fraudes.

Quando devo pagar a franquia?

Se o custo do reparo for menor do que o da franquia, vale resolver o problema por conta própria.

Como funciona o pagamento de franquia de seguro?

O pagamento da franquia é feito diretamente ao prestador de serviços responsável pelo reparo. Após acionar o seguro, a seguradora indica oficinas credenciadas para o conserto. O segurado paga a franquia diretamente à oficina ou à seguradora, conforme o contrato.

Quando tenho a isenção de franquia de seguro?

A franquia não é cobrada em algumas situações:

Perda total

Se os danos superam 75% do valor do veículo, ele é considerado irrecuperável, e o segurado é ressarcido sem pagar a franquia.

Acidente com terceiros

Se houver cobertura para terceiros (responsabilidade civil), não há necessidade de pagar a franquia.

Roubo ou furto não recuperado

Aplica-se a mesma regra da perda total: o segurado é ressarcido sem taxa de franquia.

Conclusão

O acionamento da seguradora compensa apenas se o conserto ou reparo custar mais que a franquia do seguro.

Se você procura o seguro ideal, a equipe da Consulta Placa está pronta para ajudar e apresentar opções que atendam às suas necessidades.

Gostou do conteúdo? Confira mais no nosso blog e nas redes sociais:

TAGS: como funciona a franquia do seguro de automóvel, franquia de seguro de carro, recibo de pagamento de franquia de seguro, franquias de seguros automotivos, como funciona pagamento de franquia de seguro